Além da subida do valor isento do desconto mensal do imposto, as novas tabelas publicadas em Diário da República reduzem a taxa de retenção aplicável aos vários escalões de rendimento de trabalho dependente, em valores entre 0,1 e 0,9 pontos percentuais face aos valores aplicados em 2020.

No caso das pensões, as tabelas de retenção (que pode também consultar aqui) são atualizadas nos escalões mais baixos, com redução das taxas aplicáveis para as reformas de valor mensal até 765 euros, o que permite acomodar e salvaguardar o rendimento líquido dos pensionistas que vão ter o aumento extraordinário de dez euros.

Na conferência de imprensa de apresentação do OE2021, o secretário de Estado Adjunto e dos Assuntos Fiscais, António Mendonça Mendes, tinha sinalizado que a descida das tabelas de retenção na fonte seria uma medida sobretudo dirigida aos rendimentos de trabalho onde se verifica um maior desajustamento entre o imposto retido e aquele que é efetivamente devido.

No caso das pensões, referiu então, “existe uma correspondência quase perfeita entre aquilo que é o imposto retido e aquilo que é o imposto pago”.

Em comunicado, o Ministério das Finanças refere que “a aproximação entre o imposto retido e imposto a pagar visa aumentar a liquidez das famílias, sobretudo as de classe média e aquelas cujo rendimento foi afetado em consequência da crise pandémica” e lembra que, tal como apontado no Orçamento do Estado para 2021 (OE2021), esta medida deixará do lado das famílias cerca de 200 milhões de euros ao longo do próximo ano.

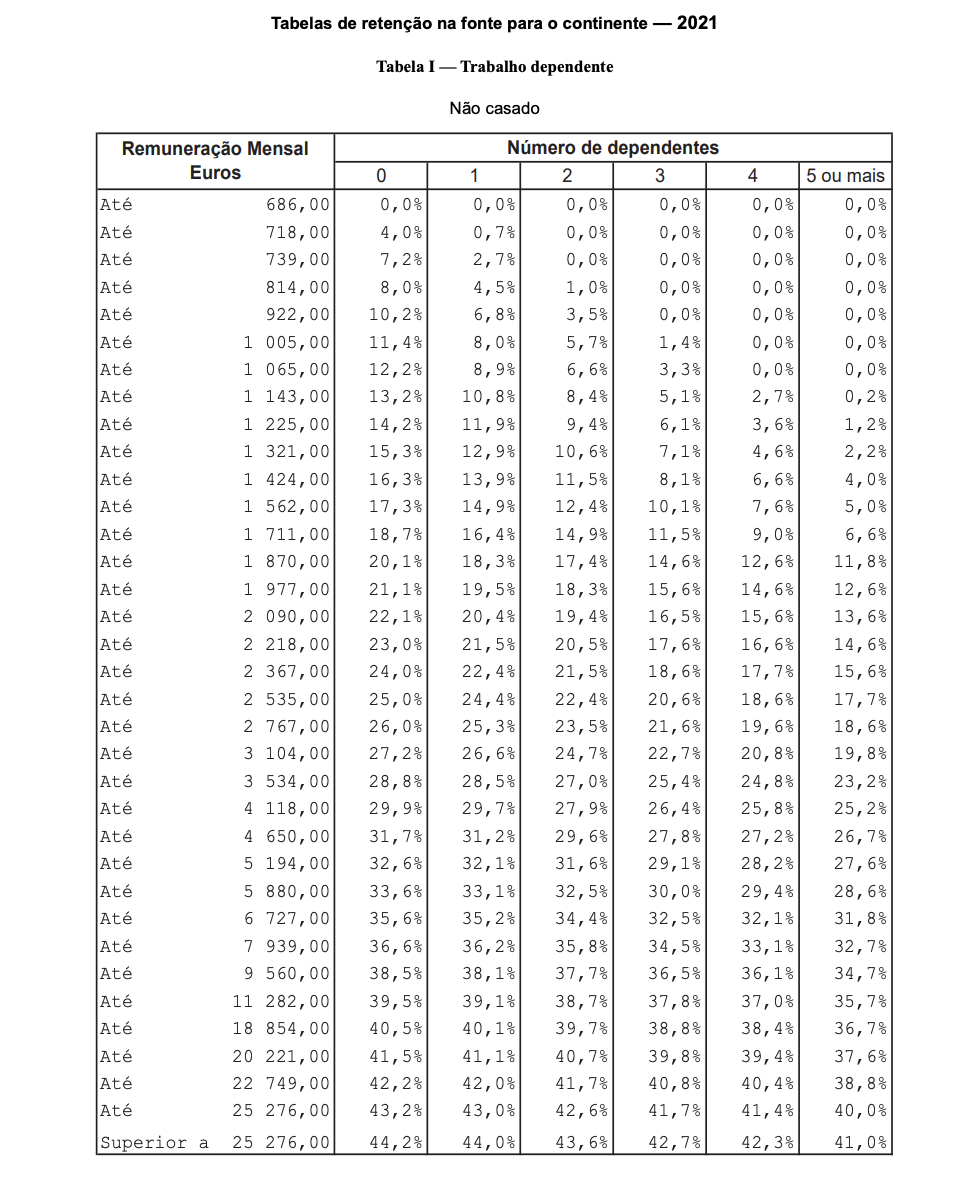

De acordo com as novas tabelas, um trabalhador solteiro e sem dependentes estará isento até aos 686 euros, passando a reter, a partir de janeiro, 4% se a sua remuneração estiver balizada entre os 687 euros e os 718 euros. Em 2020 são-lhe retidos 0,1% entre os 659 e os 686 euros e 4,2% entre os 687 e os 718 euros.

Já se este contribuinte (assumindo o mesmo perfil familiar) tiver uma remuneração mensal bruta de 1.875 euros verá a taxa de retenção recuar 0,4 pontos percentuais, baixando de 21,5% para 21,1%.

Recebendo 5.500 euros mensais a descida da taxa de retenção baixa dos atuais 34,3% para 33,6%.

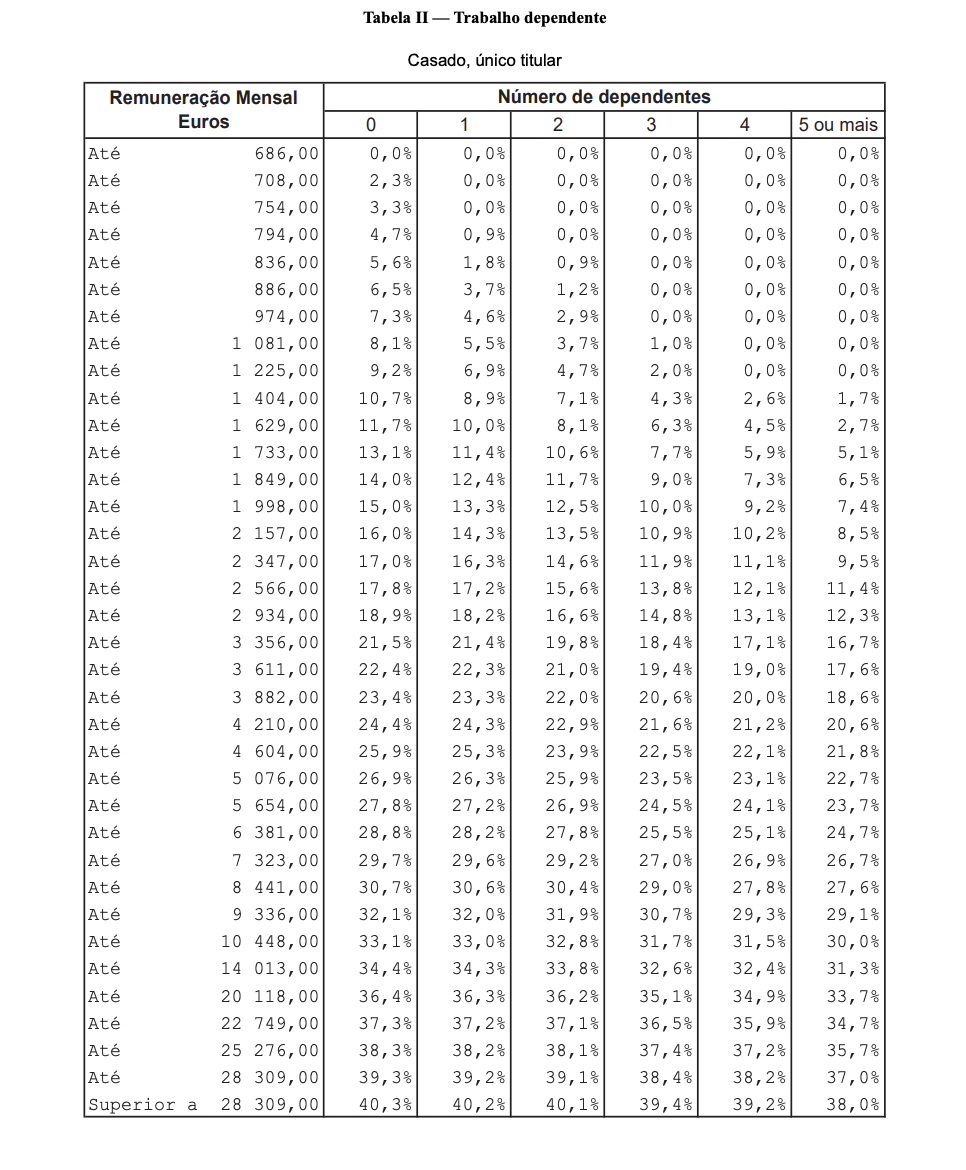

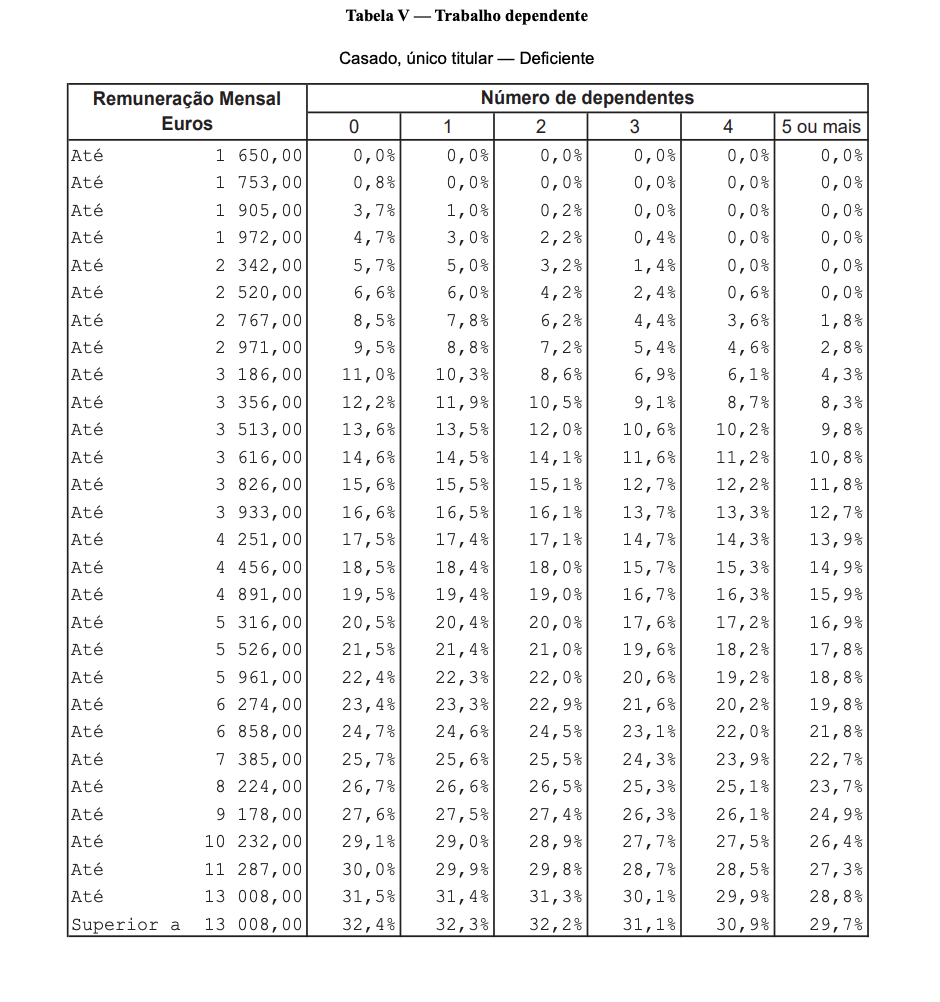

Tratando-se de um casal, em que apenas um dos elementos trabalha, com um dependente, o desconto mensal do IRS baixa de 1,00% para 0,9% a partir de janeiro de 2021 caso tenha uma remuneração mensal superior a 754 euros e até 794 euros. Sem filhos, este patamar de rendimentos passa a descontar 4,7% de IRS em vez dos atuais 4,8%.

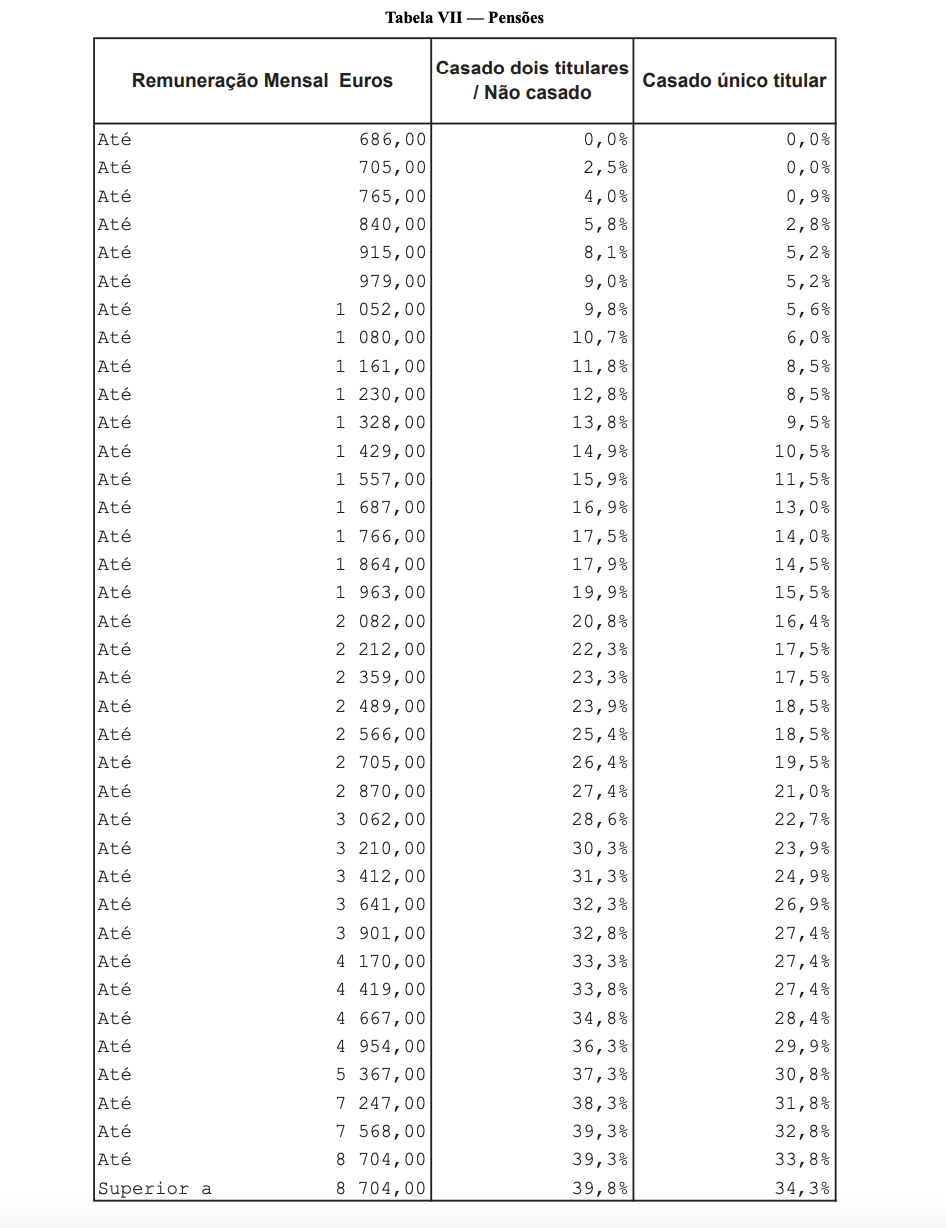

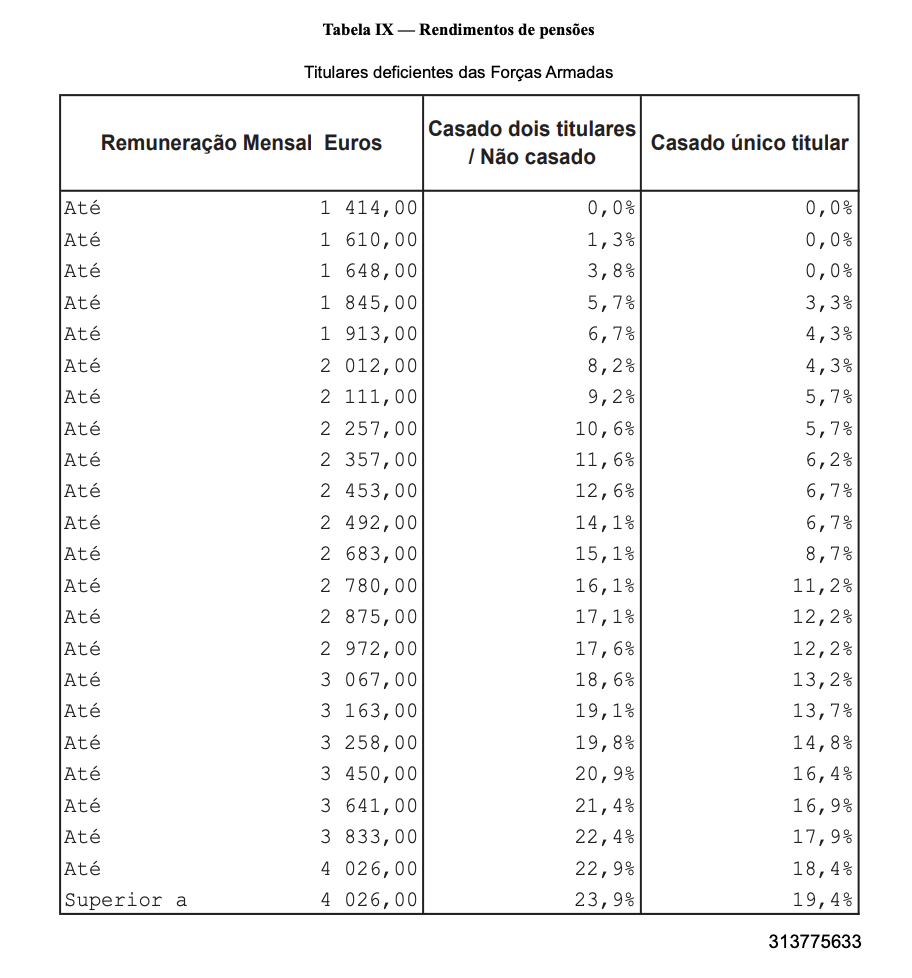

Os reformados com pensões até 705 euros passarão a descontar 2,5% (contra 2,6% atualmente) e até 765 euros irão descontar 4,0% (atualmente descontam 4,3%).

Ao longo dos últimos anos as tabelas de retenção na fonte têm sido publicadas no início do ano a que dizem respeito, fazendo com que o despacho governamental tenha de salvaguardar a sua aplicação retroativa quando as entidades empregadoras e as que processam as pensões já não têm tempo de as refletir nos salários e pensões já pagos.

Desta vez, com a disponibilização das tabelas no início de dezembro, empresas e as entidades que processam pensões terão tempo para refletir os novas taxas de retenção já a partir de janeiro.

Com exceção do aumento em 100 euros do mínimo de existência e da dedução do IVA pela exigência de fatura em ginásios e medicamente veterinários, o IRS quase não sofre alterações no OE2021, tendo o Governo optado por manter inalterados os limites dos setes escalões de rendimentos coletável, bem como o valor da dedução específica e das deduções à coleta.

Desta forma, a redução da retenção mensal na fonte traduzir-se-á em 2022 (quando for entregue a declaração anual do IRS relativa aos rendimentos de 2021) num reembolso de menor valor ou numa fatura de imposto mais elevada face ao que resultará da campanha da entrega do IRS em 2021, caso o contribuinte mantenha um perfil idêntico de volume de rendimentos e de despesa a abater.

Comentários