As novas tabelas, para serem aplicadas apenas durante o primeiro semestre do próximo ano, foram desenhadas de forma a acomodar a alterações ao IRS contempladas no Orçamento do Estado para 2023 (OE2023), nomeadamente as novas regras do mínimo de existência, a atualização dos escalões em 5,1% e a descida em dois pontos percentuais (de 23% para 21%) da taxa marginal do segundo escalão.

Assim, a partir de janeiro, apenas os salários e pensões de valor igual ou superior a 762 euros brutos mensais começam a fazer retenção na fonte, o que traduz uma subida de 52 euros face ao valor dos salários que este ano estão isentos de retenção na fonte e de 42 euros relativamente às pensões. Os patamares seguintes de valores também sofrem alterações face às tabelas em vigor este ano, bem como as respetivas taxas.

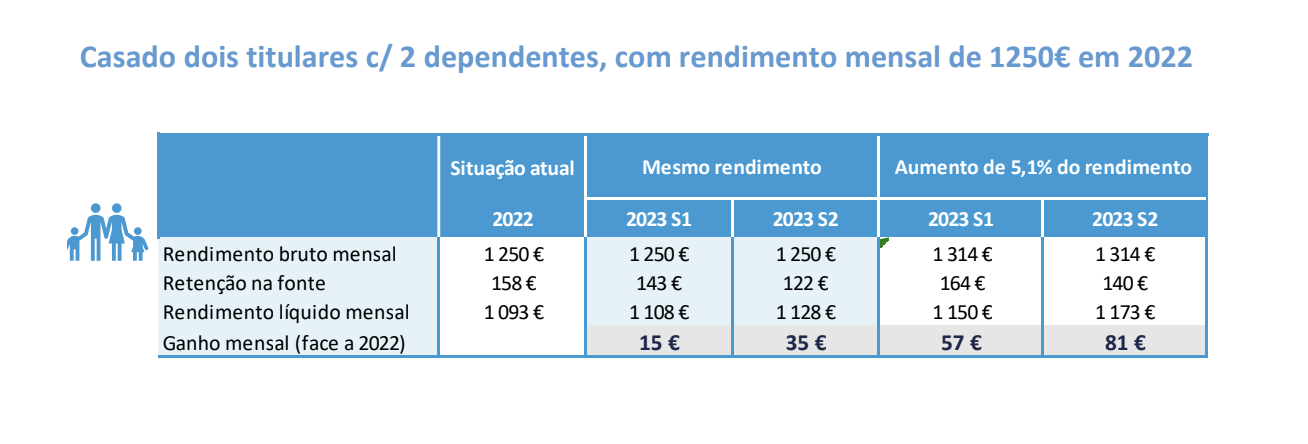

Segundo o Ministério das Finanças, com este modelo de retenção transitório – que vigora até ao final de junho - “garante-se que os trabalhadores e pensionistas que tenham sido aumentados têm de facto um aumento do rendimento líquido entre o final de 2022 e janeiro de 2023”.

As pensões terão um aumento, a partir de janeiro, de entre 4,83% e 3,89%, consoante o seu valor. Em janeiro a generalidade dos funcionários públicos será também aumentada e o mesmo sucederá com muitos dos trabalhadores do setor privado tendo em conta o atual nível de inflação elevado.

Nos casos em que o processamento de rendimentos tenha sido feito antes da entrada em vigor destas novas tabelas e o seu pagamento venha a ocorrer já na sua vigência, durante o mês de janeiro, as entidades devedoras ou pagadoras terão de efetuar o respetivo acerto no desconto do IRS até ao final do mês de fevereiro de 2023.

No despacho que acompanha as novas tabelas de retenção na fonte, a que a Lusa teve acesso, determina-se que estas se aplicam aos rendimentos de trabalho dependente e de pensões pagos ou colocados à disposição entre 01 de janeiro e 30 de junho do ano de 2023”.

Esta solução, em que durante metade do ano se aplica o modelo de retenção na fonte que vigorou nestas últimas décadas e na segunda metade se avança para o novo, visa “dar tempo às entidades pagadoras de adaptarem os seus sistemas de pagamento ao novo modelo de retenções na fonte”, segundo precisa o Ministério das Finanças.

De acordo com o relatório do OE2023, a mudança no mínimo de existência traduzir-se-á em 2023 numa redução do IRS em 200 milhões de euros, a que se soma a redução de 500 milhões e euros e imposto por via da atualização dos escalões e da redução da taxa marginal no segundo escalão.

Comentários